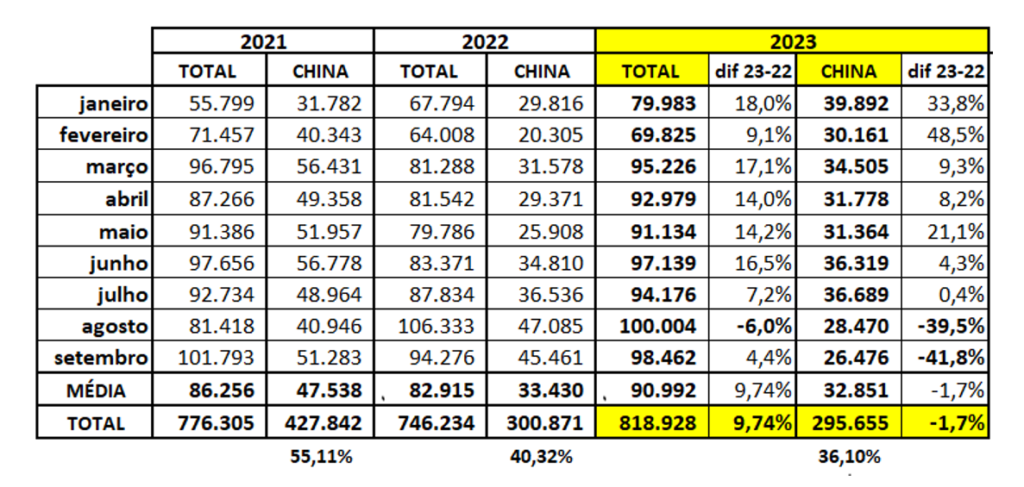

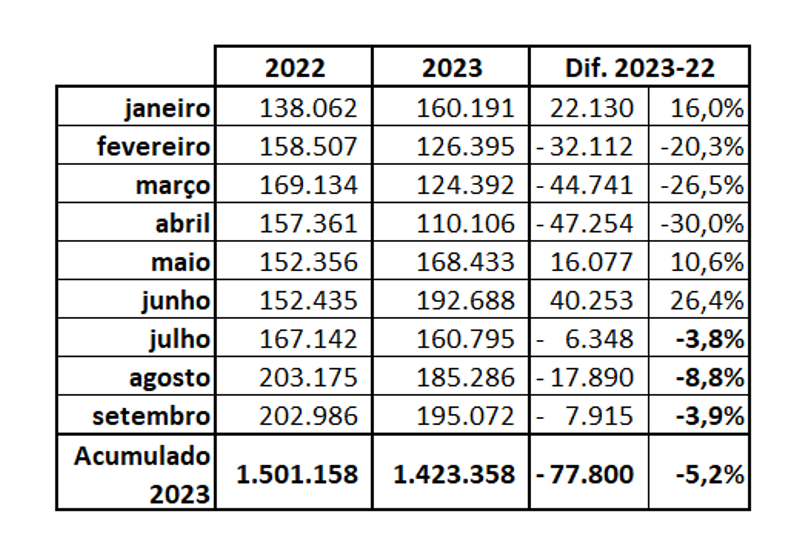

Depois de alguns anos de crescimento da produção e disponibilidade interna de carne suína, o ano de 2023, que já se encaminha para o fim, será marcado pela desaceleração da oferta e redução dos custos da alimentação dos animais. No mercado de exportação parece que também temos uma mudança importante em curso: a redução efetiva da dependência da China com uma maior pulverização dos embarques. No acumulado do ano (janeiro a setembro), o volume total exportado de carne suína in natura supera em quase 10% o ano passado (tabela 1).

Elaborado por Iuri P. Machado, com dados da Secex.

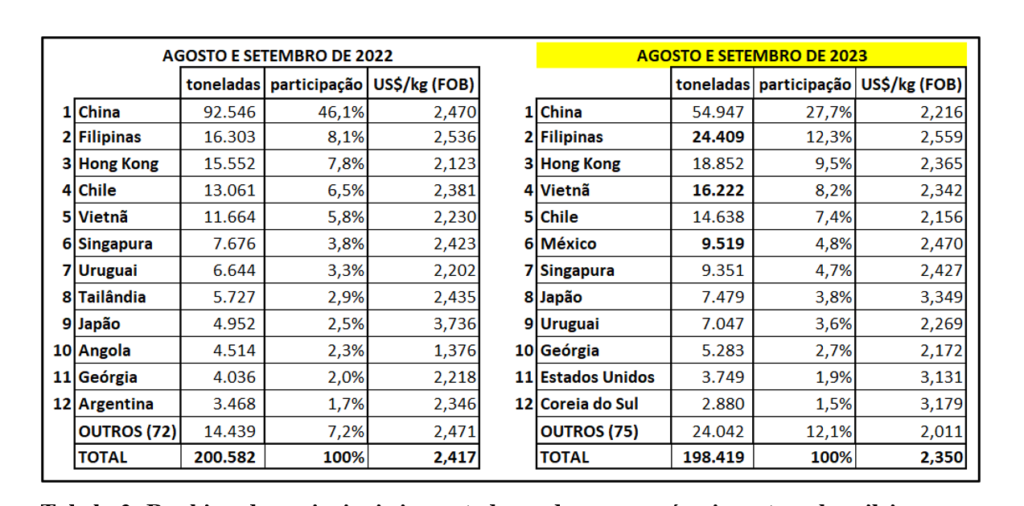

Quando se analisa o destino das exportações, nestes primeiros 9 meses a China manteve praticamente o mesmo volume de compras de nossa carne suína do mesmo período do ano passado. Porém, ao se analisar os meses de agosto e setembro/23 é possível perceber uma forte redução absoluta e percentual do gigante asiático nas nossas vendas externas, bem como uma queda significativa no preço médio em dólar (tabela 2). No comparativo entre os bimestres dos dois anos é possível identificar, além da redução da participação chinesa, um aumento significativo de embarques para dois outros países asiáticos (Filipinas e Vietnã), e o aparecimento de um dos maiores importadores mundiais de carne suína na sexta colocação: o México (tabela 2).

Elaborado por Iuri P. Machado, com dados da Secex.

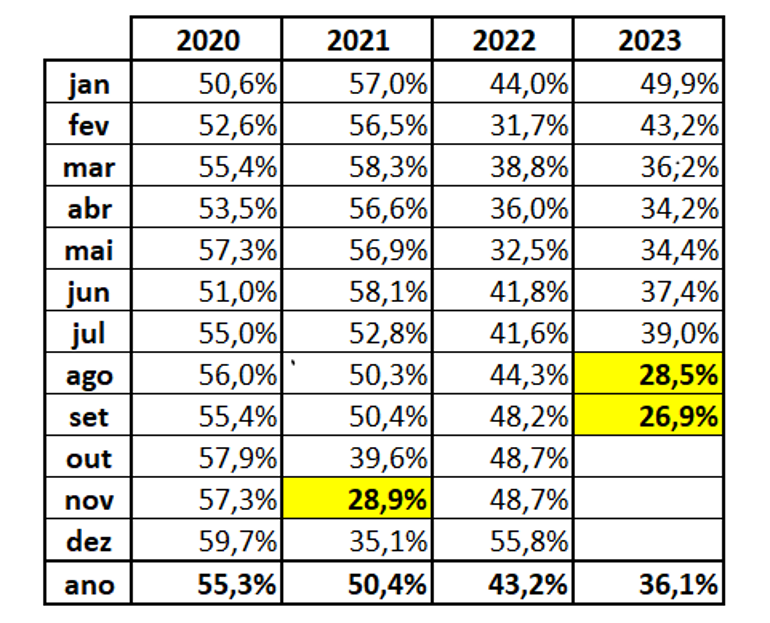

A China, que chegou a representar mais de 50% de nossas exportações, já vinha dando sinais de redução na participação percentual ao longo deste ano, entretanto, pela primeira vez desde que ela se tornou efetivamente o maior comprador do Brasil, por dois meses consecutivos representou menos de 1/3 dos embarques (tabela 3).

Elaborado por Iuri P. Machado, com dados da Secex.

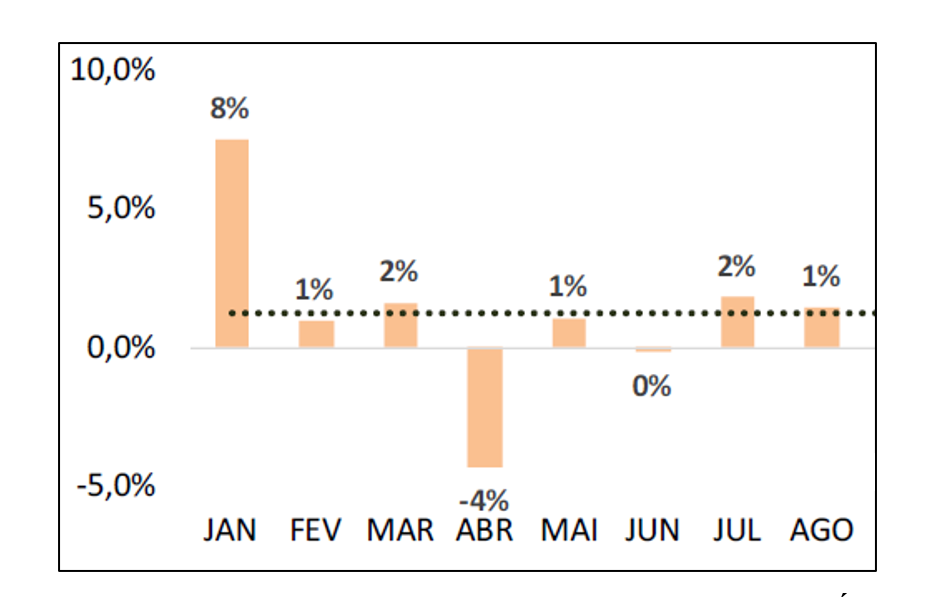

Ainda não foram publicados dados oficiais de abate do segundo semestre de 2023, mas estimativas extraoficiais (gráfico 1) de abate de janeiro a agosto/23 indicam um aumento acumulado em relação ao ano passado de pouco mais de 1%. Com o aumento das exportações neste mesmo período, a disponibilidade interna estimada de carne suína praticamente se mantém nos patamares do ano passado.

Elaborado por MBAgro, com dados do SIF e IBGE

Entretanto, quando se faz a mesma análise para a carne BOVINA, a situação é bem diferente, com aumento considerável do abate de bovinos (gráfico 2) e pequena redução das exportações (tabela 4).

Elaborado por MBAgro, com dados do SIF e IBGE

Elaborado por Iuri P. Machado, com dados da Secex.

No balanço da carne bovina, a disponibilidade interna acumulada de janeiro a agosto de 2023 em relação ao mesmo período do ano passado aumentou em pouco mais de 455 mil toneladas (+8,7%). Esta diferença projetada para o consumo per capita, representa um incremento do consumo de carne bovina no ano da ordem de mais de 3,3 kg por habitante. Um valor bastante significativo para uma população que consome anualmente em torno de 90 kg das três proteínas somadas.

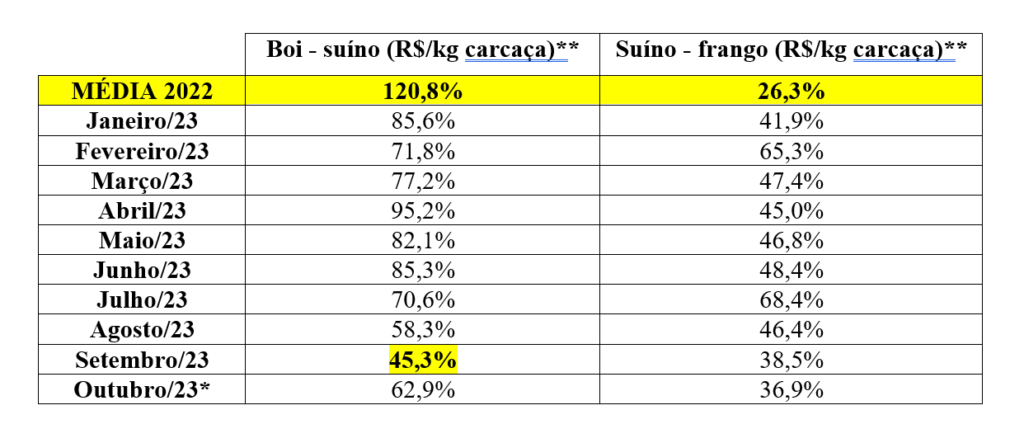

Reside justamente neste aumento de oferta de carne bovina, com o consequente barateamento desta proteína, um dos fatores mais importantes na limitação da reação dos preços do suíno. Basta analisar a competitividade da carcaça suína ao longo deste ano, cujo preço se aproximou muito da carcaça bovina (tabela 5), sendo que o mês de setembro/23 foi o de menor diferença entre as duas proteínas. Cabe lembrar que quanto mais alta a relação percentual boi-suíno, mais competitiva é a carne suína.

* Dados de outubro/23 até dia 09/10

**Quanto mais alta a relação percentual boi-suíno e quanto mais baixa a relação suíno-frango, mais competitiva é a carne suína em relação às duas outras.

Elaborado por Iuri P. Machado, com dados do CEPEA.

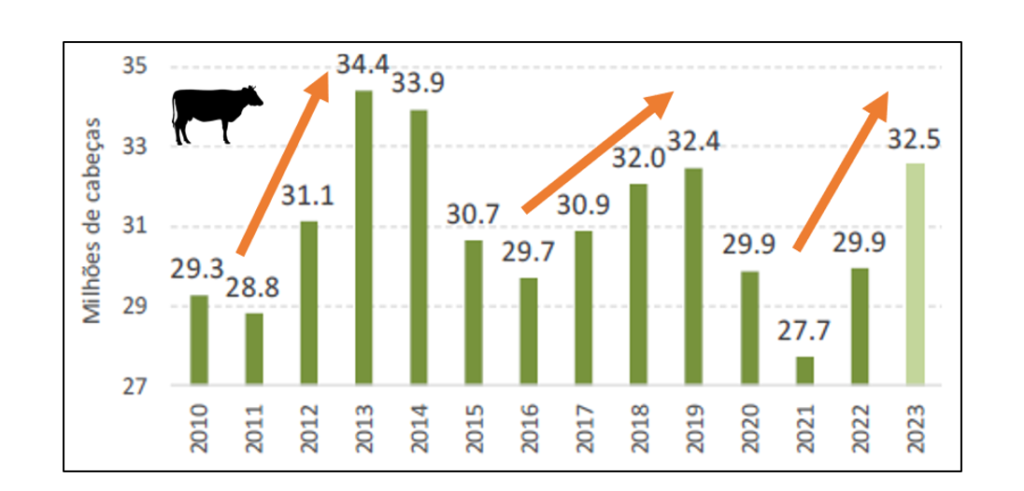

A pergunta é: “até quando a oferta de carne bovina estará em alta?”. A resposta não é simples, mas é preciso entender a importância do chamado “Ciclo Pecuário”, em que a retenção de fêmeas no passado determinou maior disponibilidade de animais para o abate no presente, e que este movimento está relacionado ao preço. Conforme o gráfico 3, este ciclo de alta de abate pode durar de 2 a 3 anos, como foi de 2017 a 2019, portanto, o recente crescimento de abate de bovinos que se observou em 2022 e que continua em 2023, pode estabilizar ou permanecer subindo em 2024, tendo as exportações como mais um fator determinante do preço das carcaças.

Elaborado por MBAgro, com dados do IBGE

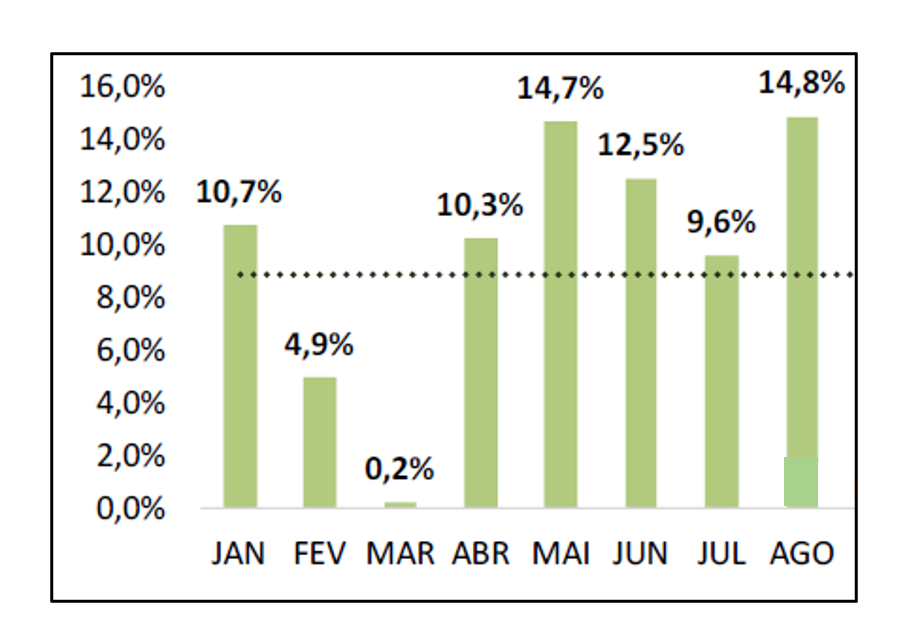

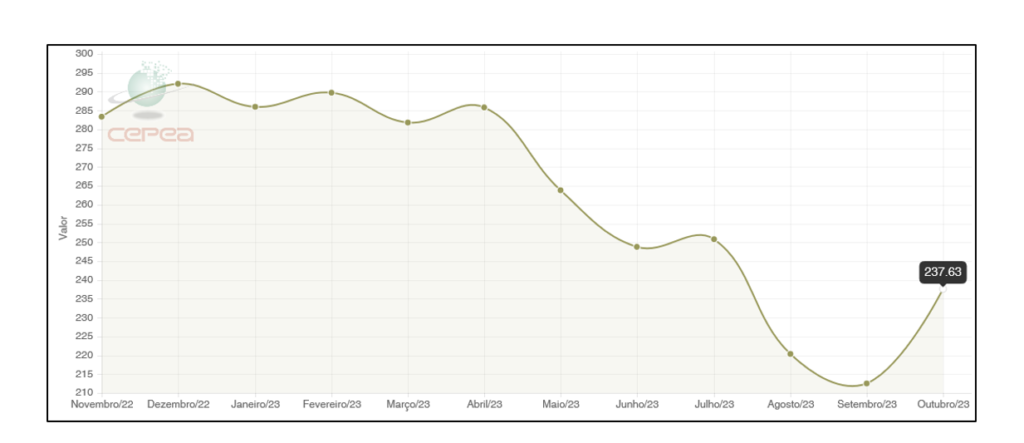

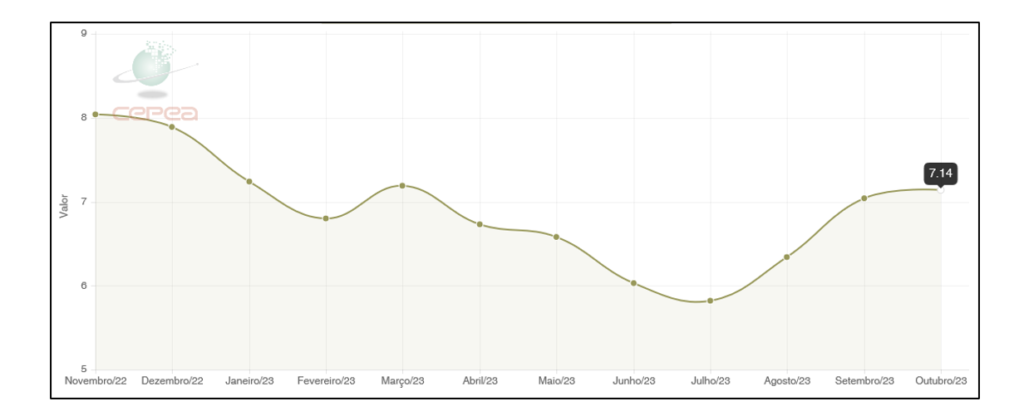

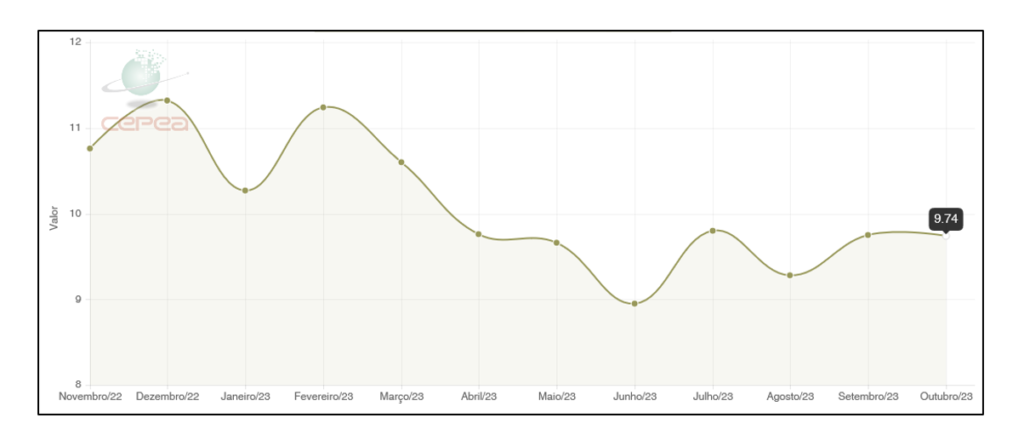

Ao chegar no último trimestre do ano, período em que a demanda por proteína, principalmente a suína, aumenta para atender aos festejos natalinos, e analisando as cotações das três proteínas neste início de outubro, embora sejam poucos dias, já se percebe um viés de alta nas cotações do boi e do frango, mas o suíno ainda se encontra estável (gráficos 4, 5 e 6).

Fonte CEPEA/B3

Fonte CEPEA

Fonte CEPEA

Depois de meses de baixa, mercado de milho mostra sinais de alta

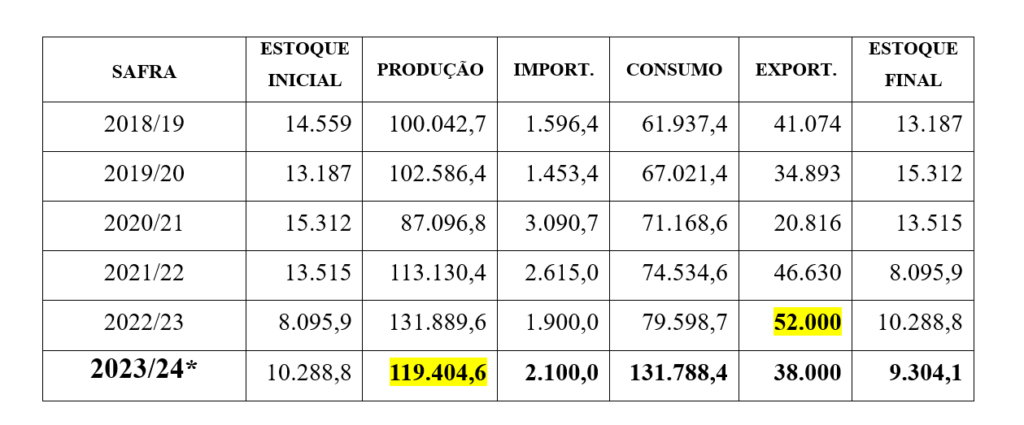

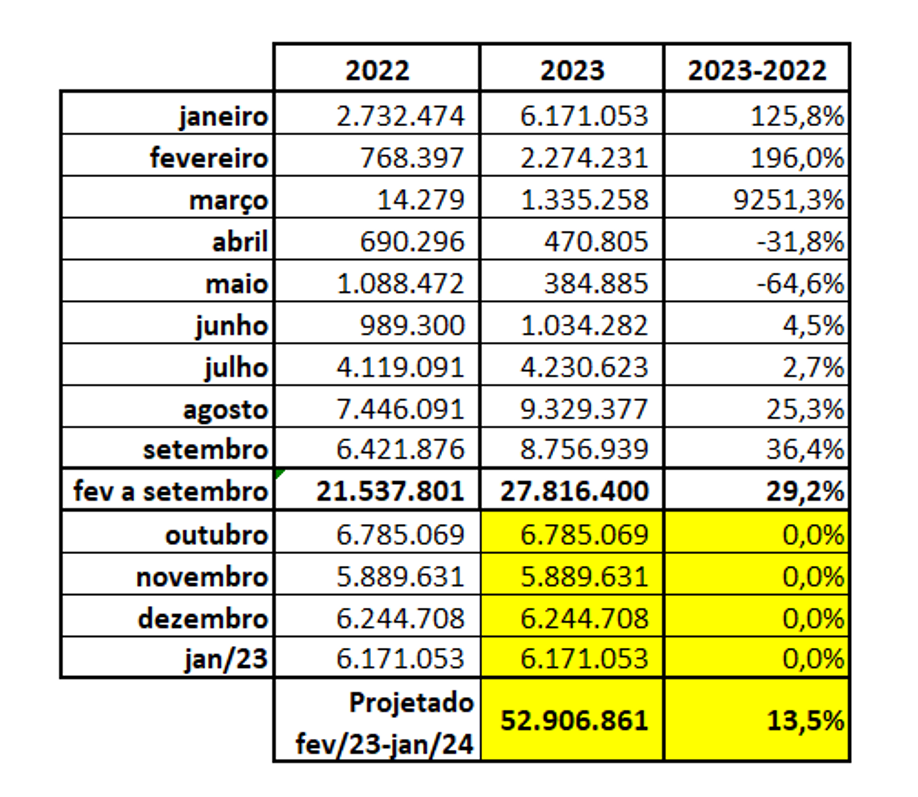

A CONAB divulgou dia 10/10 o primeiro levantamento da safra 2023/24 que traz, em relação à safra 2022/23, redução da área plantada de milho da ordem de – 6,7% na safra verão e de – 4,5% na segunda safra, com previsão de um total de 119,4 milhões de toneladas a serem colhidas, contra 131,9 milhões da safra 2022/23, ou seja, 12,5 milhões de toneladas a menos (tabela 6).

Destaques (em amarelo) para as exportações da safra 2022/23 (52 milhões de toneladas), no período compreendido entre 01/02/23 e 31/01/2024 e para a produção total de milho da safra 2023/24 (119,4 milhões de toneladas)

* 2023/24 estimativa em 10/10/23.

Fonte: Conab

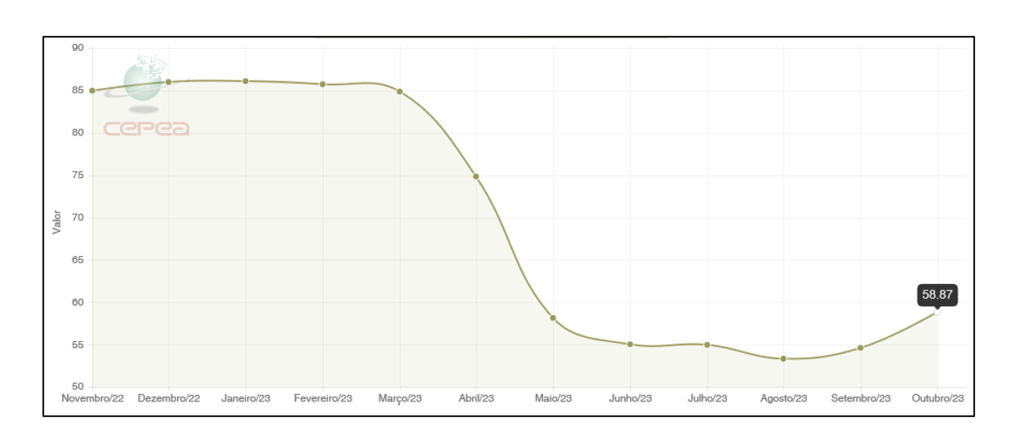

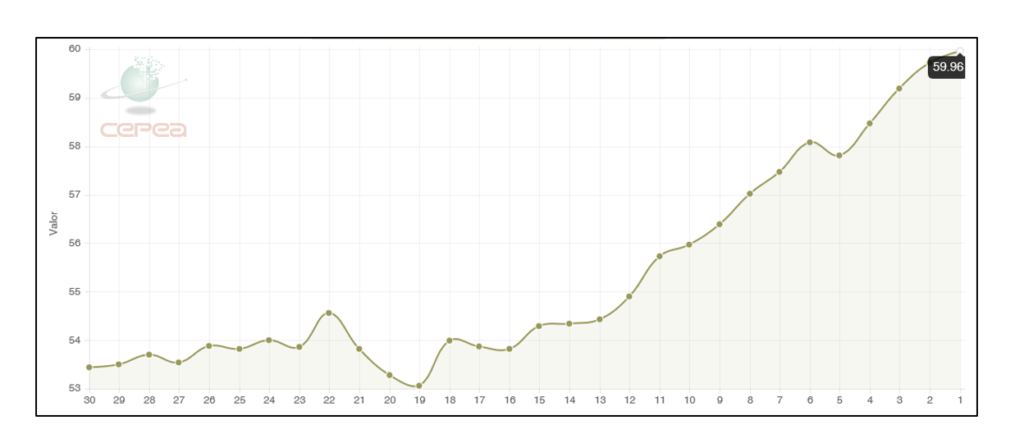

Nos gráficos 7 e 8, a seguir, é possível visualizar o comportamento das cotações do milho nos últimos meses em Campinas (SP). Depois de despencar de um patamar de mais de R$ 80,00 por saca de 60kg no primeiro trimestre e se manter, entre junho e setembro ao redor de R$ 55,00 (gráfico 7), nos últimos 30 dias úteis (gráfico 8) apresenta forte tendência de alta, saindo de R$ 53,44 para R$ 59,96 a saca (até o dia 09/10).

Fonte: CEPEA

Fonte: CEPEA

Parte desta pressão de alta se deve às exportações de milho, rumando para novo recorde. Enquanto a CONAB projeta encerrar este ciclo de embarques em 52 milhões de toneladas (tabela 6), os números acumulados do ano indicam que este número poderá ser ultrapassado conforme a tabela 7, que demonstra nos últimos meses, embarques bastante volumosos de milho, bem superiores ao mesmo período do ano passado. Se nos próximos meses (de outubro/23 a janeiro/24) forem embarcados volumes iguais aos dos mesmos meses anteriores, o volume exportado chegará em quase 53 milhões de toneladas, porém, na primeira semana de outubro a Secex registrou um embarque de 2.347.943 toneladas, o que representa 469,6 mil toneladas por dia útil (31% a mais que outubro de 2022). Ou seja, pode ser que as exportações do período ultrapassem a marca das 55 milhões de toneladas, colocando ainda mais pressão nos preços e reduzindo consideravelmente o estoque de passagem.

Elaborado por Iuri P. Machado, com dados da Secex.

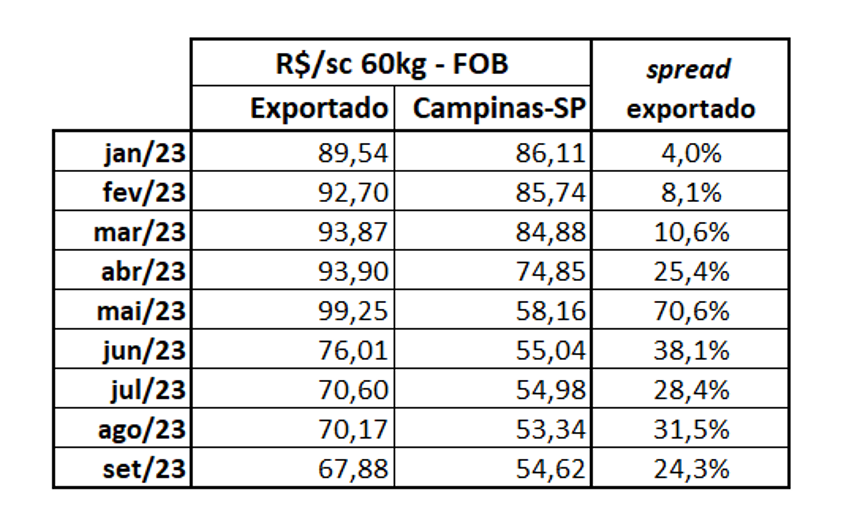

Na tabela 8, são apresentados os valores do milho brasileiro exportado em REAIS, mês a mês, indicando o preço de exportação (R$/saca de 60kg) em relação às cotações do mercado interno (spread).

Elaborado por Iuri P. Machado, com dados da Secex e CEPEA.

É preciso ficar atento aos volumes exportados de milho pois, embora exista um estoque robusto deste cereal em função da supersafra colhida este ano, a próxima safra (verão) ainda está em período de plantio para ser colhida a partir de fevereiro/24, e uma redução no estoque de passagem pode pressionar bastante as cotações, visto que a segunda safra que é a mais volumosa ainda está muito longe.

O presidente da ABCS, Marcelo Lopes, explica que a oferta elevada de carne bovina no mercado doméstico foi um dos grandes empecilhos para o aumento dos preços pagos ao suinocultor, visto que a disponibilidade interna de carne suína este ano tem sido praticamente a mesma do ano passado. “Para os próximos meses é esperada uma maior demanda por carne suína, visando os festejos de final de ano. Isto pode trazer preços melhores no último trimestre. Por outro lado, os custos que vinham em baixa desde o segundo trimestre, com a supersafra brasileira de milho, tendem a começar a sofrer pressão de alta, motivada pela exportação recorde deste cereal e pelo intervalo até a colheita da safra verão”. Para ele o suinocultor deve ficar atento ao fim da janela de melhor preço para compra de milho e observar os movimentos de demanda do mercado de carnes até o fim do ano, buscando valorizar ao máximo seu produto.

Fonte: ABCS