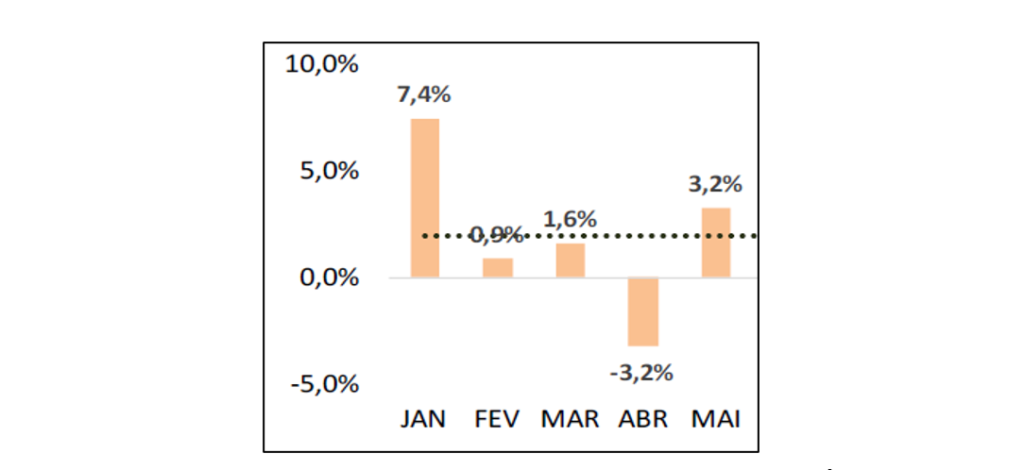

A tendência de redução drástica do ritmo de crescimento da produção de suínos no Brasil foi consolidada nos últimos 5 meses de 2023, quando comparado aos últimos anos. No acumulado de janeiro a maio de 2023, em relação ao mesmo período do ano passado houve um aumento de aproximadamente 2% no abate em cabeças (gráfico 1). Com números definitivos do primeiro trimestre (IBGE) e preliminares dos meses de abril e maio/23, estima-se que o crescimento da produção em toneladas de carcaças tenha sido ao redor de 1,2% somente.

A título de comparação, quando se analisa os primeiros 5 meses de 2023 em relação aos anos anteriores, nos anos de 2019, 2020, 2021 e 2022 o crescimento da produção em toneladas neste mesmo período foi de 8,0%, 6,9%, 9,4% e 7,3%, respectivamente, reforçando a efetiva redução do ritmo de crescimento da produção de suínos em 2023.

Média de crescimento de janeiro a maio de 2023, em relação a 2022 ao redor de 2%.

Elaborado por MB Agro, com dados do IBGE e SIF.

Dados de janeiro a março/23 são definitivos e de abril e maio/23 são preliminares (ainda não publicados).

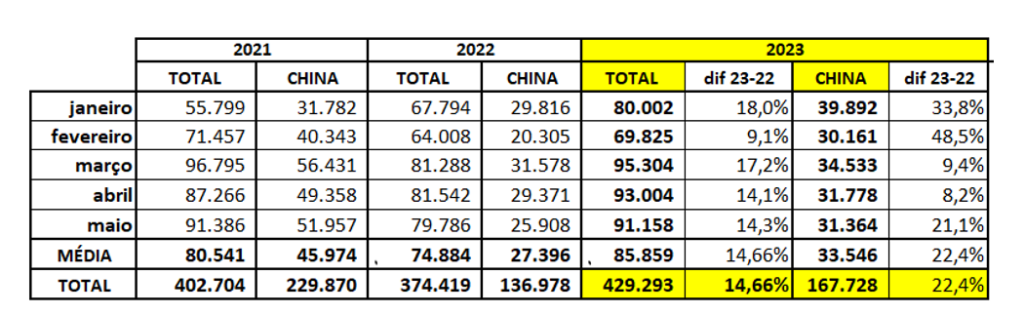

Do lado das exportações o volume embarcado tem sido recorde para o início do ano, chegando a 429,3 mil toneladas de carne suína in natura no acumulado de janeiro a maio/23 (tabela 1), superando em quase 15% os volumes do mesmo período do ano passado. Números parciais de exportação do mês de junho/23, publicados pela Secex, referentes aos embarques entre 01 e 16 de junho/23, indicam manutenção do viés de alta, com média por dia útil de 5.150 toneladas, com potencial para chegar próximo de 100 mil toneladas no fechamento deste mês, contra 83,6 mil toneladas de junho do ano passado.

Elaborado por Iuri P. Machado, com dados da Secex.

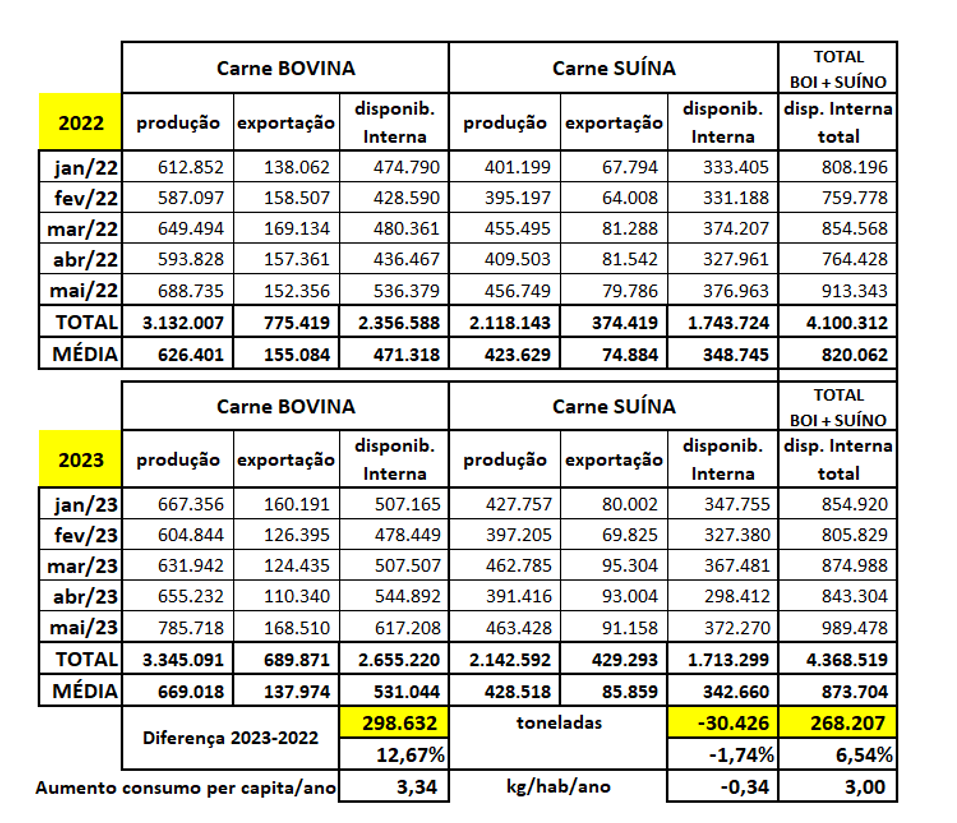

Quando se faz o balanço comparativo entre o que foi produzido e exportado nos primeiros cinco meses de 2023 e 2022, estima-se que a disponibilidade interna de carne suína reduziu este ano ao redor de 30 mil toneladas em relação a 2022, como demonstrado na tabela 2. Esta redução, embora relativamente pequena, significa um recuo projetado de 340g per capita/habitante/ano, sendo que nos últimos anos o consumo per capita de carne suína vinha subindo acima de 1kg/habitante/ano. Com este recuo na disponibilidade interna era esperado um aumento nos preços pagos ao produtor, porém desde março/23, as cotações têm recuado, atingindo o menor patamar neste mês de junho (gráfico 2).

Para entender melhor este movimento dos preços é preciso enxergar o contexto geral do mercado de commodities em franca retração e principalmente o comportamento da carne bovina, que ao longo dos últimos anos tinha perdido muito mercado para a suína, em função da escassez e preço muito elevado. Na tabela 2 é feito um comparativo entre o balanço das carnes bovina e suína; enquanto nestes primeiros cinco meses a carne suína reduziu a disponibilidade interna em 30 mil toneladas, a carne bovina aumentou em quase 300 mil toneladas a oferta no mercado doméstico quando comparado com o mesmo período de 2022.

Elaborado por Iuri P. Machado, com dados do IBGE, Secex, MB Agro e SIF.

Dados de janeiro a março/23 são definitivos e de abril e maio/23 são preliminares.

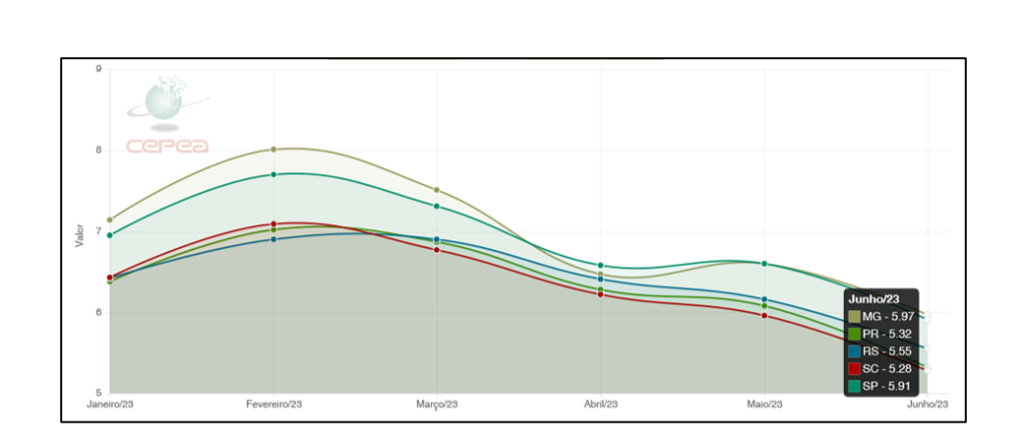

Fonte CEPEA

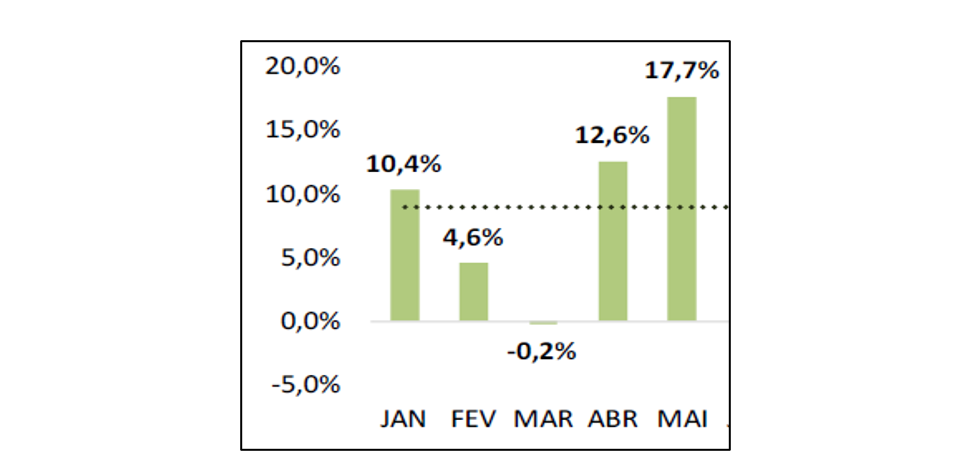

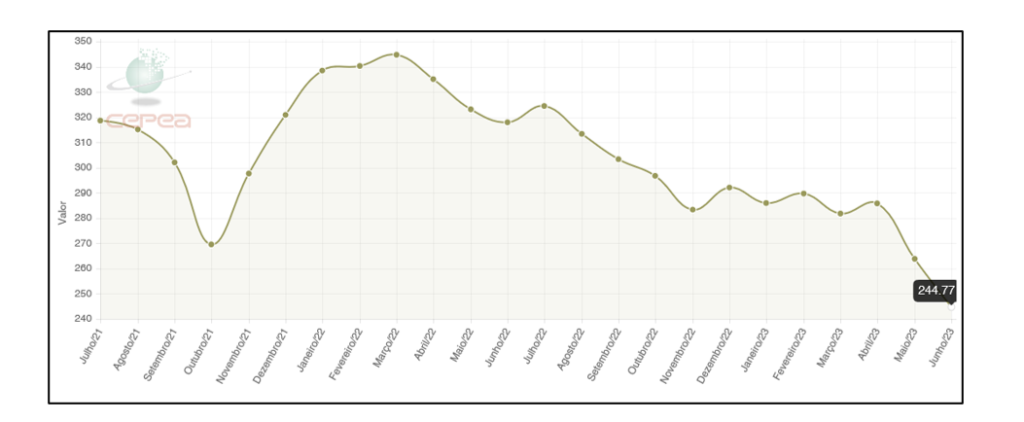

Este aumento de oferta de carne bovina em 2023 se deve ao aumento do abate (gráfico 3) e à redução das exportações em comparação com o ano passado. Não à toa, a cotação da carcaça bovina em São Paulo vem despencando nos últimos meses, atingindo neste mês de junho o pior patamar dos últimos anos (gráfico 4).

Média de crescimento de janeiro a maio de 2023, em relação a 2022 ao redor de 9%.

Elaborado por MB Agro, com dados do IBGE e SIF.

Dados de janeiro a março/23 são definitivos e de abril e maio/23 são preliminares (ainda não publicados).

Fonte CEPEA/B3

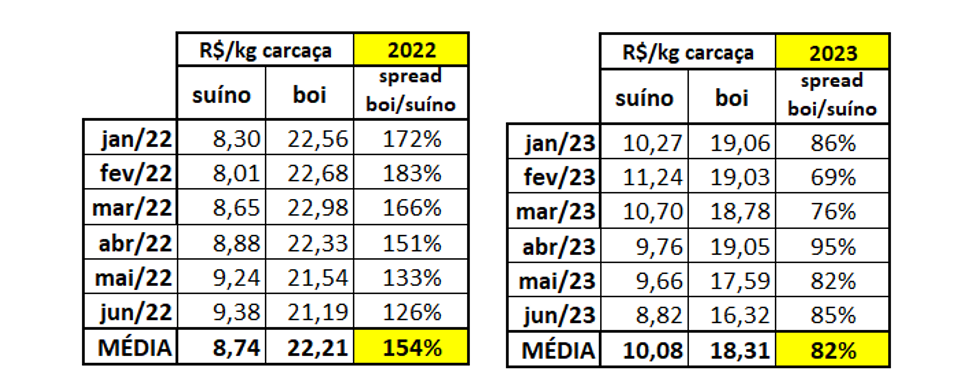

Com a carne bovina mais ofertada e barata houve uma redução considerável da competividade da carne suína no atacado, pois a diferença de preço entre as duas carcaças (spread) está bem menor do que em anos anteriores (tabela 4).

Elaborado por Iuri P. Machado, com dados do CEPEA.

Preço de insumos ainda em queda, mas relação de troca recua

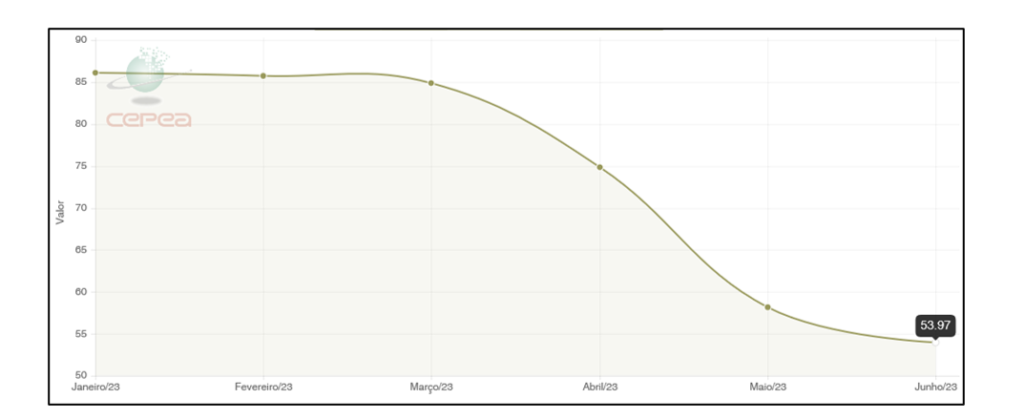

O alento ao setor vem da queda consistente no preço dos principais insumos: milho e farelo de soja nos últimos meses (gráfico 5). Com a colheita da segunda safra de milho iniciada, e com perspectivas de volumes ainda maiores do que o esperado quanto ao plantio, as cotações deste cereal devem se manter em patamar relativamente baixo por alguns meses.

Fonte: CEPEA

Porém, é preciso ficar atento ao comportamento da safra norte-americana, já plantada e que deve ser colhida a partir de setembro. Segundo a consultoria MBAgro, a acentuada queda de preços do milho e soja no Brasil nos últimos meses é uma realidade nacional e não mundial, refletindo o momento de alta oferta diante dos entraves de armazéns e logística no país. Os prêmios nos portos foram fortemente negativados, mas os preços no mercado externo não caíram na mesma proporção que no mercado interno. Se a reação no mercado externo for consolidada pela piora da condição das lavouras norte-americanas, esse movimento deve ser acompanhado no Brasil, visto que uma eventual quebra na safra americana deve aumentar a procura pelo produto brasileiro.

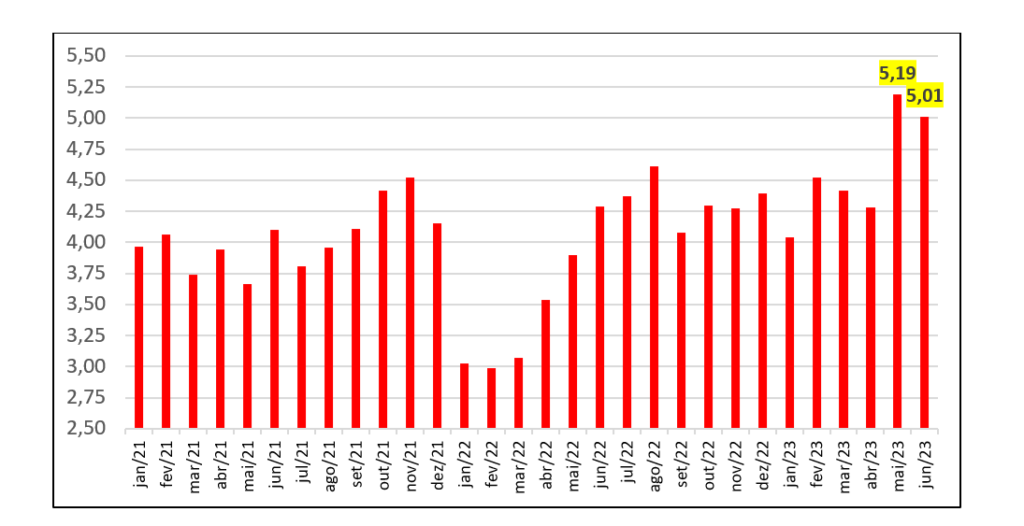

Mesmo com a queda do preço do suíno nos últimos meses, a relação de troca do suíno vivo com os principais insumos que em maio/23 aumentou significativamente, recuou um pouco até meados de junho, mas se mantém acima de 5 no mercado de Minas Gerais (gráfico 6). Lembrando que uma relação de troca superior a 5 em granjas com produtividade boa, garante margem positiva na atividade.

Elaborado por Iuri P. Machado, com dados do CEPEA.

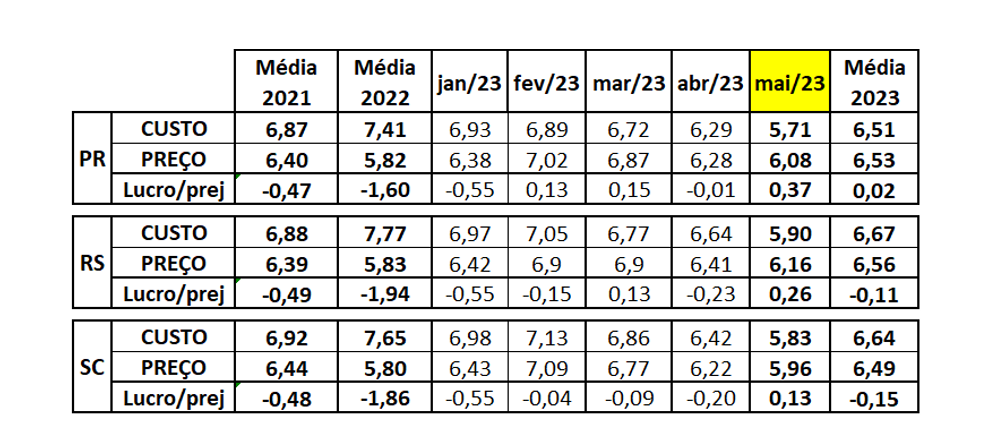

Esta situação não se restringe ao estado de Minas Gerais ou outros da região sudeste e centro-oeste do país, cuja cotação do suíno vivo normalmente é mais alta que os principais estados produtores da região sul do Brasil. Mesmo nos estados sulistas o mês de maio já se apresenta como um ponto de inflexão nas margens financeiras da atividade suinícolas, conforme a tabela 5, a seguir.

OBS: A EMBRAPA revisou os coeficientes técnicos a partir de jan/23 e as principais mudanças foram a redução da conversão alimentar de rebanho em 12%, o aumento do peso final em +14% e o aumento na produtividade das matrizes em 13%.

Elaborado por Iuri P. Machado com dados: Embrapa (custos) e Cepea (preço).

Importante destacar que os custos e a relação de troca são baseados na cotação média do mês. Porém, animais abatidos em determinado período “carregam” o custo de meses anteriores, além disso, o valor médio real de insumos estocados ou mesmo comprados antecipadamente pelos suinocultores são diferentes do “preço do dia”. Portanto, há um “delay” de alguns meses entre a queda das cotações dos insumos no mercado e o reflexo efetivo nos custos de produção.

Considerações finais

O presidente da ABCS, Marcelo Lopes, explica que em um mercado com oferta crescente de carcaça bovina, cuja cotação continua em queda, não há ambiente para altas significativas no preço pago ao produtor de suínos, a menos que a oferta de carne suína reduza substancialmente no mercado doméstico. “Com as safras brasileiras recorde de soja e milho consolidadas, os olhos voltam-se para o desenvolvimento da safra norte-americana, sob ameaça climática, e cuja redução pode resultar em pressão para maior exportação de nossos grãos. Até que isso se confirme a janela de oportunidade para aquisição dos principais insumos da atividade estará aberta.”

Ele completa explicado que a acentuada queda nos custos, mesmo com preço do suíno relativamente baixo, já determina margens positivas na atividade. “Porém, além do tempo necessário para que isso se reflita no fluxo de caixa dos produtores, há um prejuízo acumulado de quase dois anos de crise, muitas vezes agravado pelo endividamento a juros elevados, que levará algum tempo para que seja compensado”, conclui.

Fonte: ABCS