Confira os dados mais recentes do mercado de suínos!

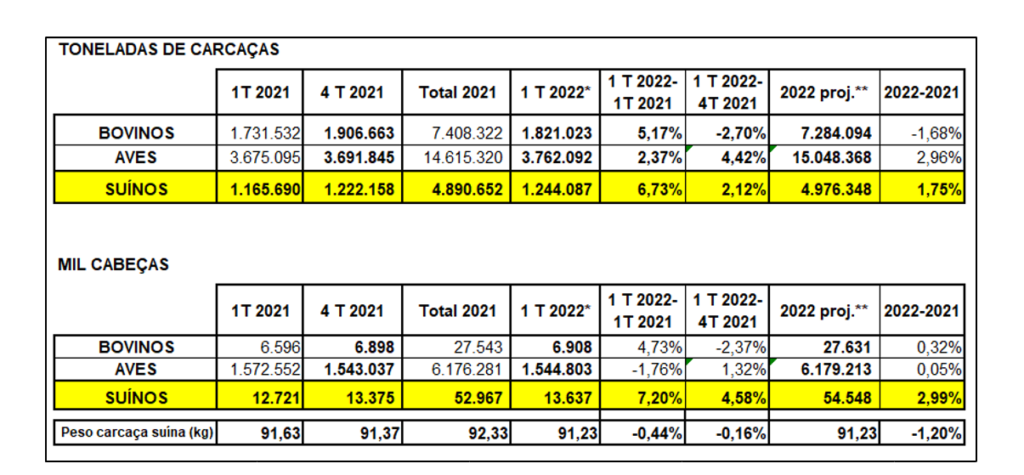

O IBGE publicou no dia 11/05 os dados preliminares de abate do primeiro trimestre de 2022. Mesmo com a crise da suinocultura, que se iniciou no ano passado, o abate de suínos de janeiro a março de 2022 foi maior que o mesmo período do ano passado (+6.73% em toneladas e +7,20% em cabeças), e maior que o último trimestre de 2021 (+2,12% em toneladas e +4,58% em cabeças). Ainda em relação ao primeiro trimestre do ano passado, quando comparada com as demais carnes, a proteína suína foi a que mais cresceu (tabela 1).

Tabela 1. Abate brasileiro de bovinos, aves e suínos no primeiro trimestre de 2022 (dados preliminares do IBGE*), comparado ao mesmo período do ano passado e com o último trimestre de 2021, com projeção de produção (**) para o ano de 2022 baseada na média do período (em toneladas de carcaças e 1.000 cabeças).

Mantida esta média do primeiro trimestre para o restante do ano de 2022, projeta-se um aumento da produção da ordem de quase 2%, podendo chegar à marca de 5 milhões de toneladas. Mas é pouco provável que este crescimento continue no mesmo ritmo, pois há indícios de que, desde o final do ano passado, houve redução de matrizes que certamente impactará a produção do segundo semestre deste ano com queda nos volumes produzidos.

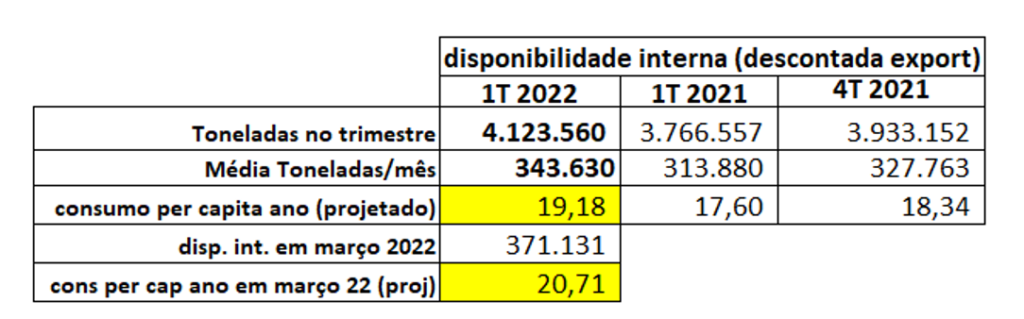

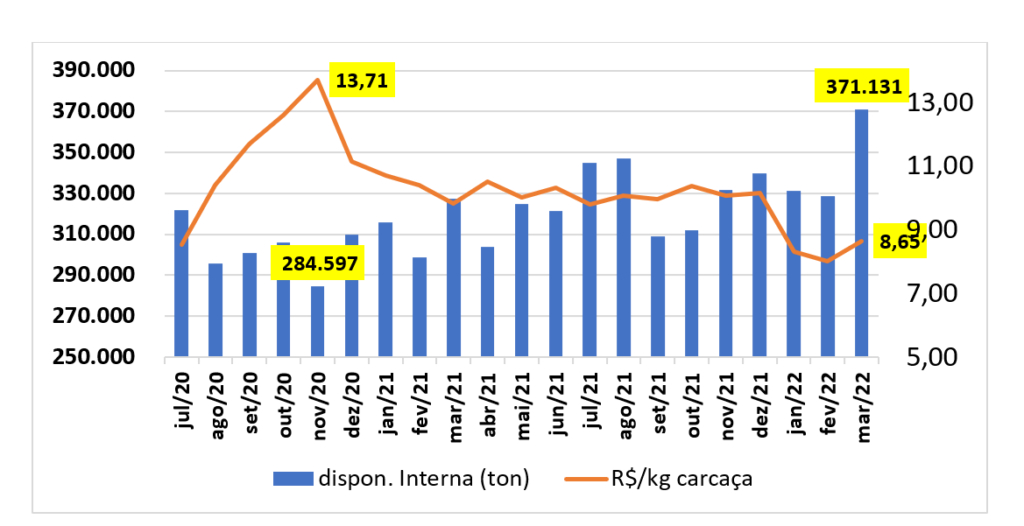

Os números do início deste ano são muito significativos e se descontarmos as exportações, fica mais evidente a sobre oferta no mercado doméstico (tabela 2), determinando preços pagos ao produtor bem abaixo de todo ano passado (gráfico 1). O consultor de mercado da ABCS, Iuri Pinheiro Machado, explica: “Se analisarmos mês a mês, em março foram 4.946.445 cabeças. Extrapolando esse número para o ano daria 59,3 milhões de cabeças, sendo que no ano passado foram pouco menos de 53 milhões de cabeças. Tudo indica que o ponto de equilíbrio do mercado doméstico é com disponibilidade interna de pouco mais de 300 mil toneladas por mês. Em março foram ofertadas 371 mil toneladas.”

Tabela 2. Disponibilidade interna (mercado doméstico) de carne suína estimada pela subtração das exportações de carne in natura sobre a produção no primeiro trimestre de 2022, comparado com o mesmo período do ano passado e com o último trimestre de 2021. Destaque para o mês de março/22 que apresentou o maior volume de abate e de oferta interna e para o consumo per capita ano projetado (kg/habitante/ano).

Elaborado por Iuri P. Machado sobre dados do IBGE e Secex.

Elaborado por Iuri P. Machado sobre dados do IBGE, Secex e CEPEA.

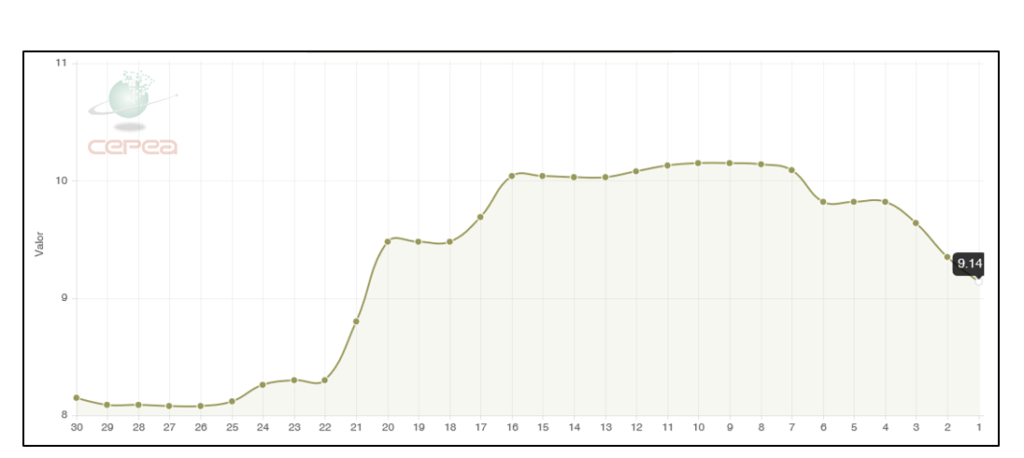

No mês de abril houve uma “bolha” de demanda por carne suína na segunda quinzena que se manteve até a véspera do dia das mães, mas que logo em seguida se desfez para novo viés de queda de preço nos últimos dias (gráfico 2).

Gráfico 2. Preço (R$/kg) da carcaça especial suína em São Paulo nos últimos 30 dias, até o dia 17/05/22. Fonte: CEPEA

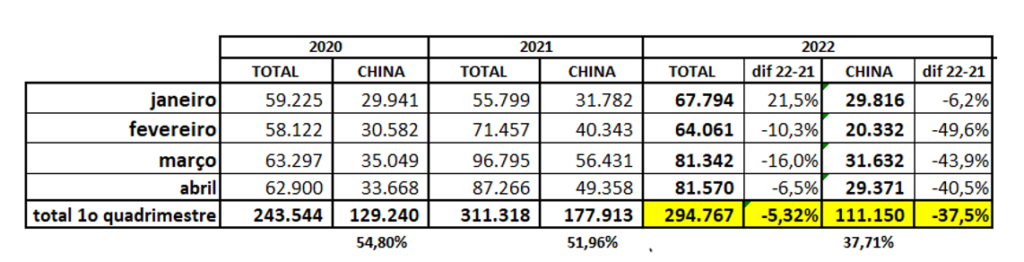

Conforme já relatado, as exportações de carne suína in natura acumuladas até abril de 2022 estão abaixo do mesmo período do ano passado em quase 17 mil toneladas (tabela 3), sendo que a China, o maior mercado para o Brasil, reduziu em quase 67 mil toneladas a compra nestes quatro meses, quando comparado com o primeiro quadrimestre de 2021.

Elaborado por Iuri P. Machado com dados da Secex

Os dados de embarques até o dia 14, indicam que o mês de maio não será favorável às exportações de carne suína in natura. No acumulado deste mês com 10 dias úteis apurados, foram exportadas somente 33,4 mil toneladas, média de 1 mil toneladas a menos por dia (-31%) que maio de 2022. O único fato positivo das exportações de maio/22 é o preço do kg embarcado que acumula média de US$ 2,353, pois desde setembro/21 não ultrapassava a marca de US$ 2,30.

Custo reduziu em abril, mas suinocultor continua contabilizando prejuízos

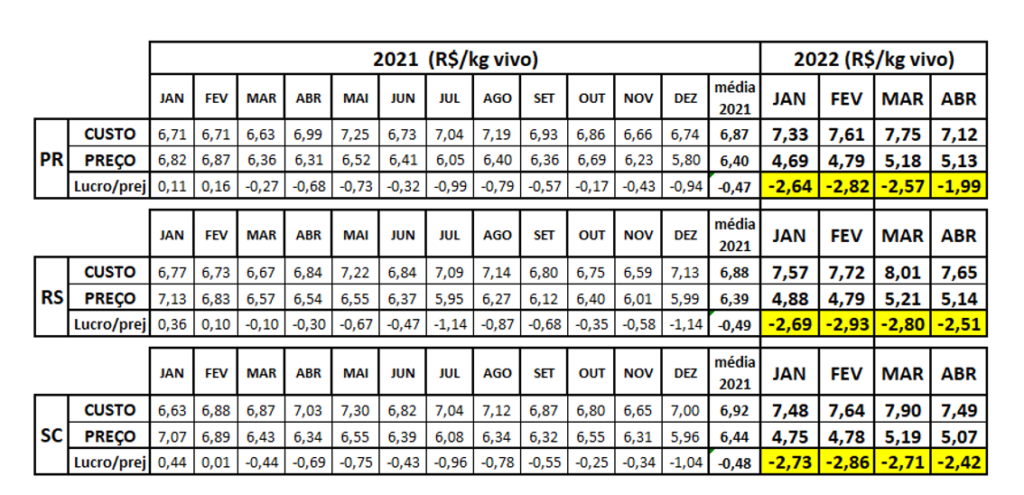

De novembro de 2021 a março de 2022 os custos de produção da suinocultura vinham em uma escalada de crescimento ininterrupta, com milho passando de 100 reais a saca de 60 kg e o farelo de soja a mais de 3 mil reais a tonelada em algumas regiões, determinando um custo por quilograma de suíno vivo próximo a 8 reais em março na região sul (tabela 4).

Tabela 4. Custos totais (ciclo completo), preço de venda e lucro/prejuízo estimados nos três estados do Sul (R$/kg suíno vivo vendido), em 2021 e primeiros quatro meses de 2022.

Em abril esta escalada no custo foi interrompida com a queda das cotações dos principais insumos. O aumento da demanda por óleo de soja, impulsionou a produção de farelo que apresentou recuo nos preços se aproximando de 2.200 reais/tonelada em algumas praças. Já o milho com a aproximação da segunda safra ao longo de abril e início de maio foi comercializado em Campinas abaixo de 90 reais a saca (Cepea). Conforme levantamento feito pela ABCS junto a suas filiadas, em abril as relações de troca do kg do suíno com o kg de milho (4,26) e com o farelo de soja (2,39) foram as melhores desde outubro de 2021, mas não chegaram a valores que permitam margem positiva na atividade (com mínimo em torno de 6 para o milho e 3,5 para o farelo).

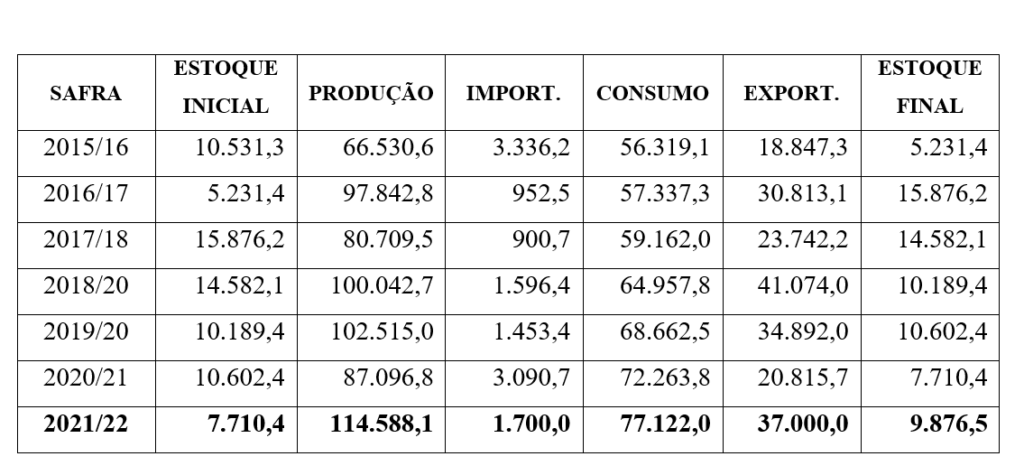

A Conab divulgou no dia 12 de maio, o último levantamento de projeção da safra 2021/22, mantendo a previsão de safra recorde de milho com um total de 114,6 milhões de toneladas (tabela 5), sendo 87,7 milhões na segunda safra, cuja colheita se inicia neste mês de maio.

Tabela 5. Balanço de oferta e demanda de MILHO no Brasil. Dados da safra 2021/22 atualizados em 12/05/22, sendo estoque final previsto para 31/01. Fonte: Conab

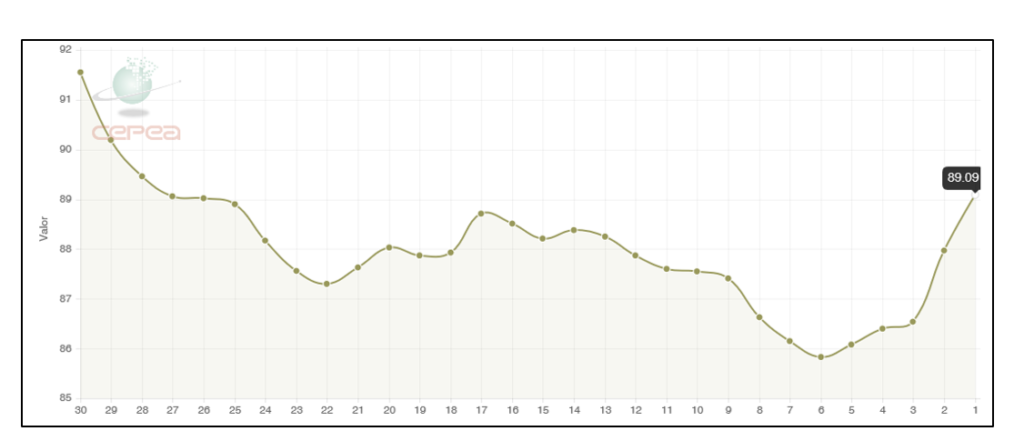

Segundo o MBAgro, que possui sistema próprio de monitoramento da safra, apesar da estiagem em boa parte das regiões produtoras, 68 milhões de toneladas estariam asseguradas e 22 milhões estariam em áreas com algum risco climático. Isso não significa perda total de produção, mas alguma redução de produtividade deve ocorrer nesta parcela. Além da falta de chuvas, a onda de frio desta semana com risco de geada em parte da região centro-sul é mais um fator a pôr em risco a segunda safra de milho. Estes problemas climáticos do Brasil, aliados a fatores externos, como a guerra na Ucrânia e problemas no plantio dos EUA, são fatores que interromperam uma sequência de queda nas cotações do milho, com a curva de preço ficando ascendente nos últimos dias (gráfico 3).

Gráfico 3. Preço (R$) da saca de 60kg de milho em Campinas (SP) nos últimos 30 dias; média até o dia 17/05/22. Fonte: CEPEA

A pequena reação dos preços do suíno ocorrida no final de abril não se sustentou por mais do que duas semanas e o custo continua em patamar elevado, em compasso de espera pela concretização da maior segunda safra de milho da história do país. “Diante disto, é possível afirmar que o primeiro semestre de 2022 do ponto de vista de rentabilidade, está perdido restando ao setor a expectativa de um segundo semestre com menos oferta de suínos e insumos em maior disponibilidade a preços mais acessíveis. Infelizmente a persistência da crise endivida cada vez mais os suinocultores que precisarão de muitos meses de mercado favorável para ao menos recuperar o prejuízo acumulado desde o início de 2021”, explica o presidente da ABCS, Marcelo Lopes.

Fonte: ABCS